收藏

收藏 打印

打印【內憂外患的錳市場 錳業如何走向錳業春天】

一周評述(11.2-11.6)

中國鐵合金網訊:

【工廠端】:本周硅錳市場弱勢維穩

自10月以來,錳系市場一直弱勢運行,需求端狀況一般現象持續時間較長。由于水、電等原因致使硅錳成本不斷攀高的情況下,國內多數工廠利潤受損,部分企業出現生產倒掛。目前工廠多數降價走貨意愿不高,對外報價依舊堅挺。據了解內蒙烏蘭察布地區工廠開工率依舊高位,沒有減停產情況,工廠庫存處于低位,部分貿易商采購也相對積極,整體利潤空間有限。本周錳系上下游行情基本平穩運行,市場價格變化不大,走勢未有大幅波動,主流報價仍在5900-6000元/噸左右,市場仍舊盤整,后市還需觀望上游開工情況以及鋼廠需求。

期貨方面,昨日硅錳期貨主力2101合約上演寬幅震蕩,早盤大幅高開后沖高回落,盤中最高6212點,盤中最低6134點;今日最高6172點,最低6102點,跌幅0.71%,收于6134。

錳礦方面,目前港口到港基本是上一批高價礦為主,市場處于有價無市階段,從Tshipi公布的十二月對華錳礦報價來看,半碳酸塊礦報價較十一月下降0.25美元/噸度,南非粉礦同比下降0.25美元/噸度,錳礦市場持續走弱的態勢難改。整體而言鋼廠招標價小幅下滑后,部分錳礦商對后市信心不足且存在資金壓力,不排除會下調報價,進而形成硅錳合金價格支撐趨弱,截止本周五內蒙地區硅錳 6517#報價5900-6000元/噸,寧夏地區硅錳6517#報價5800-5900 元/噸,廣西地區硅錳6517#報價6000-6100 元/噸,重慶地區硅錳6517#報價6100-6200元/噸,本周價格走勢如圖所示:

一、硅錳行情價格

|

日期 |

內蒙 |

寧夏 |

貴州 |

廣西 |

重慶 |

|

11月2日 |

5900-6000 |

5800-5900 |

6000-6100 |

6000-6100 |

6100-6200 |

|

11月3日 |

5900-6000 |

5800-5900 |

6000-6100 |

6000-6100 |

6100-6200 |

|

11月4日 |

5900-6000 |

5800-5900 |

6000-6100 |

6000-6100 |

6100-6200 |

|

11月5日 |

5900-6000 |

5800-5900 |

6000-6100 |

6000-6100 |

6100-6200 |

|

11月6日 |

5900-6000 |

5800-5900 |

6000-6100 |

6000-6100 |

6100-6200 |

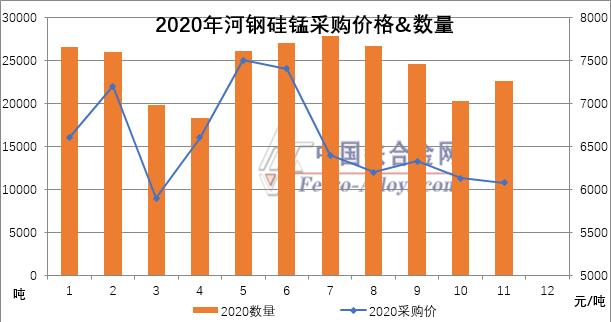

【鋼廠端】河鋼集團公布11月硅錳價格6080元/噸,較10月定價下調50元/噸,采購量22600噸,較10月增加2280噸。具體采購價量價關系如下:

河北鋼鐵集團硅錳招標明細

二、錳礦港口價格

1、北方港口錳礦價格 元/噸度

|

日期 |

澳塊 Mn46% |

澳籽 Mn45% |

加蓬 Mn45% |

巴西低 鐵錳礦 |

南非 半碳酸 Mn37% |

南非 高 鐵 30% |

|

11月2日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月3日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月4日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月5日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月6日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

2、南方港口錳礦價格 元/噸度

|

日期 |

澳塊 Mn46% |

澳籽 Mn45% |

加蓬 Mn45% |

巴西 錳 礦 46% |

南非 半碳 酸 Mn37% |

南非高鐵 鐵 30% |

|

11月2日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月3日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月4日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月5日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

|

11月6日 |

36-36.5 |

34.5-35 |

32-32.5 |

35-35.5 |

32.5-33 |

28.5-29 |

【錳礦】:

本周South32公布12月對華錳礦三輪報價:澳塊報4.25美元/噸度,較二輪報價下調0.17美元/噸度;澳籽報4.03美元/噸度,較二輪報價下調0.15美元/噸度;南非塊報3.9美元/噸度。Tshipi公布12月對華錳礦報價:南非塊報3.85美元/噸度,較11月下調0.25美元/噸度;南非粉報3.35美元/噸度,較11月報價下調0.25美元/噸度。盡管國內港口庫存依舊維持高位,下游需求狀況一般,但是國內港口南非半碳酸,加蓬錳礦市場價格小幅下調,弱勢維穩,市場低迷且多數礦商已經處于成本倒掛,目前天津港和欽州港澳塊價格均在36元/噸度左右,半碳酸32元/噸度左右,加蓬32元/噸度左右。

三、錳礦外盤報價(9-12 月/CIF 價格)

|

礦山 |

品位 |

9 月 |

10 月 |

11 月 |

12 月 |

|

South32 |

半碳酸 |

3.8 |

4.35 |

4.35 |

3.9 |

|

澳塊 Mn45% |

4.2 |

4.5 |

4.55 |

4.25 4.5 |

|

|

澳籽 Mn46% |

3.98 |

|

4.31 |

4.03 4.3 |

|

|

UMK |

南非塊 Mn36% |

3.8 |

4.5 |

4.33 |

4.05 |

|

康密勞 |

加蓬塊 Mn44.5% |

3.98 |

4.3 |

4.3 |

|

|

加蓬籽 Mn43% |

3.58 |

4.05 |

4.05 |

|

|

|

Tshipi |

南非半碳酸塊 36.5% |

3.85 |

4.45 |

4.1 |

3.85 |

|

南非粉 34.5-35% |

-- |

-- |

3.6 |

3.35 |

|

|

南非半碳酸塊 30.5% |

3.4 |

3.9 |

3.6 |

|

四、錳礦庫存

截止2020年11月6日,天津港錳礦庫存總量532萬噸,環比上漲12萬噸。(其中散貨517萬噸,集裝箱15萬噸)

本周到港量:463981噸(2020-10-30—2020-11-06)

|

名稱 |

庫存量:萬噸 |

|

南非 |

266.6 |

|

加蓬 |

87.6 |

|

澳大利亞 |

80.6 |

|

巴西 |

44.9 |

|

科特迪瓦 |

14.7 |

|

馬來西亞 |

8.4 |

|

加納 |

14.2 |

(南非:半碳酸170.7萬噸,高鐵62.7萬噸,中鐵12.5萬噸,燒結20.7萬噸)

綜上所述:硅錳市場弱勢難改,下游走弱,上游錳礦缺乏支撐,國內錳礦市場低迷,又遇外盤礦價回落,在實際需求尚未明顯改善,港口庫存依舊維持高位的情況下,短期內價格難有明顯改善。總體而言,本周硅錳和錳礦市場弱勢維穩,焦炭價格接連提價,高價原料生產成本下,工廠報價相對堅挺,目前市場利空因素多向交織,錳系市場僵持不下,至于后期走勢,需密切關注供需關系變化、原料錳礦,焦炭及期貨表現等。

- [責任編輯:zhaozihao]

信息快遞

信息快遞 行業報告

行業報告 期刊雜志

期刊雜志 企業名錄

企業名錄 短信彩信

短信彩信 數據定制

數據定制 會議服務

會議服務 廣告服務

廣告服務 貿易撮合

貿易撮合 企業網站建設

企業網站建設

在線詢價

在線詢價 聯系方式

聯系方式

評論內容