�ղ�

�ղ� ��ӡ

��ӡ2015��2��2�գ�����Ń���Ԫ�����R���ձP�r6.2597Ԫ������˂����µ͡��̶̰���ȣ�����������^���g�r������νӽ�2%�ĵ�ͣ���S������Ń���Ԫ���m�Hֵ��������Ў���ʲôӰ푣��P�ߌ�������Ҫ������

���ȣ��Pע�����l����Ō���Ԫ���m�Hֵ��ԭ��һ���棬�W�����І��ӚW��QE��ͬ�r�����ԁ���ʮ�����Ҿ��뽵Ϣ����������Ԫָ���ߏ��������������Ȼ“ܛ��ס”��Ԫ�����S��Ԫ��ֵ�����^��������Ƿ����ɸ���؛�ţ�����Ń���Ԫ�IJ��ӷ���Ҫ�hС����Ԫ���������ɸ���؛�ŵIJ��ӷ��ȣ��@�ӌ�������Ō���Ԫ�Hֵ����������؛����ֵ����K����Ō��H��Ч�R�ʳ��F��ֵ��

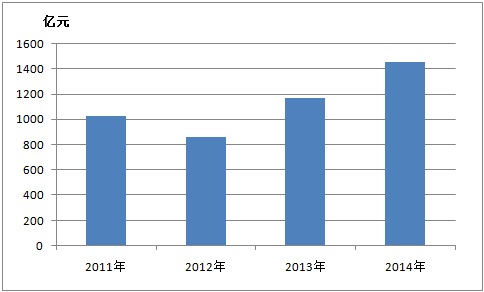

��һ���棬���Ƚ������ٷž�������������Ϣ�A�ڣ�������Y�a�������½������¶����Y�����m�����������@ʾ��2014�����пڏ�������Rռ��6412�|Ԫ����ţ��^��������2.12�f�|Ԫ����š�2014��羳ֱ��Ͷ�Y�������c�Q��혲���Ӌ3968�|��Ԫ���^��������1080�|��Ԫ���ھ����Y���������ӵ���r�£���Rռ����������@ʾ�Y������������

�Dһ���羳�Y�������롢�Q��혲������Rռ���

ͬ�r��2014��һ�����y�нY�ۅR혲�1592�|��Ԫ�������Ƚ���290�|��Ԫ���������D�����160�|��Ԫ���ļ������U���465�|��Ԫ���@ʾ�°�����I�;��������R��Ը������

��Σ�����Ń���Ԫ�Hֵ�Ӵ�������^�{���y�ȣ������t���н�Ϣ���ʡ�2015��1������IPMI��49.8%��28�����ػ��տs�^�g��һ���Ƚ������Љ����Mһ���Ӵ��Ұ��S��������Ʒ�r����m�µ������Iͨ�s�L�U�ӄ���ͨ�^��Rռ��Ͷ�Ż��A؛�ŵ�Ҏģ�pС������؛�������Mһ�������ṩ���g��

���^�����]���R���Hֵ���Y���������������в�ȡ�m���ɾo��؛�����ߣ����ڃ�����SLO�����_�Ј������������{������������������ʹ��ȫ�攵�����ߣ��o���ھ�������Y�������������y�Եõ�֧�Ρ�

�ٴΣ�����Ō���Ԫ�Hֵ��������Ԫ�Y�a�������ؓ��������o���併�����Y�ɱ���Ŀǰ���������c�����Ҫͨ�^�y�����J���ǹ��_�l�й�Ʊ��Ʊ�������Yȯ����˾��ȯ�ȷ�ʽļ���Y��ֻ��������ӱ���F���F���ٔ����������_չ�����Q�����Y�I�ա�

������f������2014����T��F��I�y�н��ͬ�����L0.28%����ؔ���M��ͬ�����L20.58%���y�Ќ���F�I���J���m�վo����ʹ�����չ�������Y����������YӍ�yӋ��2014��������ͨ�^��ȫ���y���g���аl�����Yȯ��Ʊ������Ӌļ���Y��s1450�|Ԫ��ͬ�����L24%��һ�������Yȯռ�֣���Ҫ�����a�������ԡ�

�D�����������ͨ�^���Yȯ��Ʊ��ļ���Y���~

���^����������Ō���Ԫ�Hֵ��������������“��ˮ����”��ɵģ������Y��������Ȼ�Ӹ߲��£�Ŀǰ3����shibor��4.9%���ϡ���ۙ������Fʮ������l�еĵ�һ��365��������Yȯ��2015��Ʊ�������Ը��_4.83%��������2007����ǰ4%���µ������ʣ���ǰ���Y�y�����Y�ɱ��ߵđB�ݲ��ġ���“���f�|”ؔ���̼�����䓼��F2009���2010��һ�������YȯƱ�����ʸ��ǵ���3%��

�D�����v����䓼��F��һ��365��������YȯƱ������

����Դ���Ї���R�������ġ���YӍ������

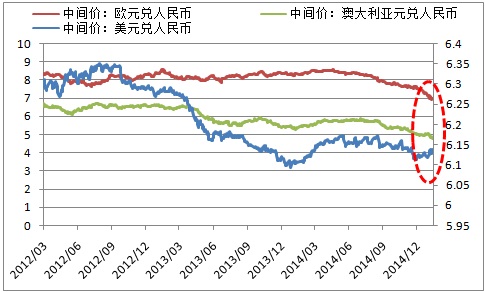

�������Ō���Ԫ�Hֵ���������҇�䓲������ɱ����͡����^���S���҇�����䓲������˶�ȡ�������ڃ�䓲ij����»��B�ݲ��ġ�ͬ�r���W�ޡ��ձ��ȇ���ʩ�������ߣ�����Ō��WԪ����Ԫ��؛����ֵ��Ҳ�������҇���I���@Щ�^�U��䓲ij��ڡ�

�D�ģ�����Ń���Ԫ���WԪ����Ԫ���g�r�߄�

����Դ��������Ʒ�����K�ˣ�

����Ō���Ԫ�Hֵ�������҇��M���F�Vʯ�ɱ������^����Ԫ����Ԫ�Hֵ�������@�������̓r�µ������ͺ��\�ɱ������Vɽ�F�Vʯ�ɱ��Mһ�����͡����F�Vʯ����ì�����@��䓏S�Ӵ�p�a�z�����ȵ��΄��£����H�V�����н��r���g��

���w����������Ō���Ԫ���m�Hֵ���Ӵ���^�{���y�ȣ����t��Ϣ�����A�ڣ���������y�Եõ�֧�Ρ�ͬ�r��������Hֵ�o��������Y�ɱ���������ߺ������Y�y�ȡ����⣬������Hֵ�����҇�䓲ij��ڳɱ������y�Ե��������˶�ȡ����ؓ��Ӱ푡�һ���W�������K���L���������҇�䓲ij����Ј���ů��������Hֵ������ُ�I�M�ڵV�ɱ������^���H�V�̳ɱ����ƿ��g�������M�ڵV�r�µ���䓃r֧�������Mһ��څ����

- [؟�ξ���Sophie]

��Ϣ���f

��Ϣ���f �ИI���

�ИI��� �ڿ��s־

�ڿ��s־ ��I���

��I��� ���Ų���

���Ų��� ��������

�������� ���h����

���h���� �V�����

�V����� �Q�״��

�Q�״�� ��I�Wվ���O

��I�Wվ���O

�ھ�ԃ�r

�ھ�ԃ�r ϵ��ʽ

ϵ��ʽ

�uՓ����